배부기준

현재 경영자문료 등의 공통비용 발생구조는 공통비용센터와 사업부문별 비용센터로 크게 구분할 수 있다.

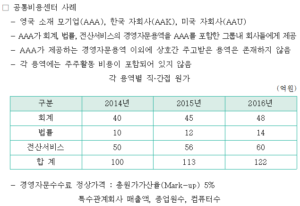

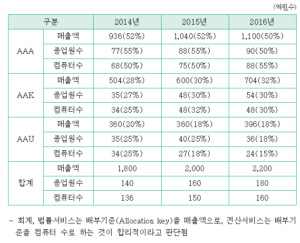

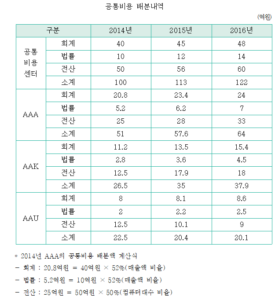

- 공통비용센터

모기업 또는 특정 특수관계회사가 경영자문용역 등을 자회사들에게 제공하는 센터 역할을 하는 경우를 말한다. 이때 모기업 등은 자회사들에게 제공하는 용역 수행에 소요되는 직·간접 인건비 및 각종 부대비용 등을 통합한 후 Mark-up과 배부기준(Allocation key)을 결정하여 배분하게 된다. 원칙적으로는 모기업이 각 자회사들에게 제공하는 용역에 투여된 인원 및 시간을 기록하여 배분하면 가장 좋겠지만 실무적으로 이러한 작업은 물리적으로 많은 시간이 소요되어 불가능하므로 용역의 특성에 따라 자회사의 매출액, 직원 인원수, 컴퓨터대수 등을 배부기준으로 삼아 배분한다. 이러한 간접배부방식은 공급되는 서비스의 특성에 따라 필연적으로 발생하게 된다. 다만, 배부기준이 부적정하거나 더 합리적인 배부기준이 있는 경우에는 과세당국에서 이를 조정할 개연성이 높으므로 배부기준 선정에 있어 주의해야 할 것이다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동