-

타인명의 신고

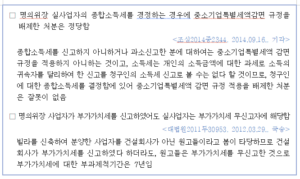

납세의무자가 타인 명의로 사업을 영위한 경우, 종합소득세의 신고·납부 의무는 명의자가 아닌 실질 사업자인 해당 납세의무자에게 귀속된다. 따라서 명의상 사업자의 명의로 종합소득세를 신고·납부한 행위는 실사업자의 적법한 신고로 인정하지 않는다. 즉, 실사업자가 명의를 위장하여 신고한 것은 본인의 신고로 볼 수 없으므로 무신고에 해당한다. 타인 명의로 사업자등록을 하고 부가가치세를 신고한 경우 역시 동일한 논리에 따라 무신고로 간주한다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동