-

양도소득 계산 등

4.1 양도소득세 규정 준용

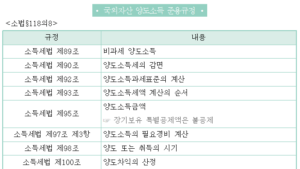

「소득세법」에서 규정한 국외자산 양도에 대하여 별도의 규정이 없는 경우에는 국내자산 양도에 관한 소득세법 규정을 준용한다. 다만, 국외자산에 대해서는 장기보유특별공제액을 적용하지 아니한다(소법§118의8).

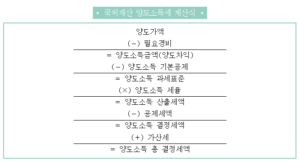

4.2 국외재산 양도소득 기본구조

거주자의 국외자산 양도소득과세표준은 국내자산 양도소득, 종합소득, 퇴직소득 및 금융투자소득에 대한 과세표준과 구분하여 계산한다(소법§92①).

4.3 장기보유 특별공제 미적용

국외자산 양도에 따른 양도소득금액을 계산할 때, 장기보유특별공제는 적용하지 아니한다(소법 §118의8 단서). 이는 2008년 1월 1일 이후 양도분부터 적용되었다.

4.4 양도차손이 있는 경우

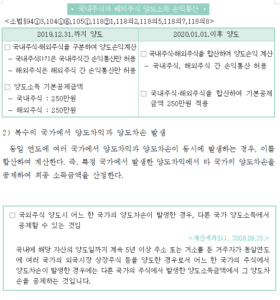

1) 국내재산과 국외재산의 구분

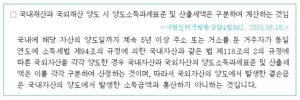

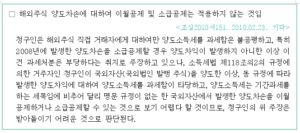

국외자산 양도소득 계산 시 「소득세법」 제102조(양도소득금액의 구분 계산 등)는 준용하지 않는다. 따라서 같은 연도에 국내자산과 국외자산을 각각 양도한 경우, 양도소득 과세표준 및 산출세액은 각각 구분하여 산정하며, 국외자산의 양도에서 발생한 결손금은 국내자산의 양도소득금액과 통산하지 않는다. 다만, 2020년 1월 1일 이후 양도분부터는 국내·외 주식 간 손익 통산이 허용됨에 따라, 국내주식과 국외주식은 합산하여 양도소득금액을 계산한다(소법§118의2).

3) 결손금의 이월공제

도소득세는 해당 과세기간별로 계산하는 기간과세 세목이다. 따라서 별도의 명문 규정이 없는 한, 국외 자산에서 발생한 양도차손은 다음 연도로 이월하여 공제하거나 직전 연도로 소급하여 공제할 수 없다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동