-

조세조약

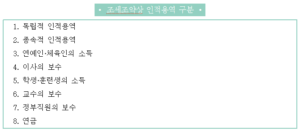

인적용역은 독립된 자격으로 제공하는 독립적 인적용역과 피고용인으로서 제공하는 종속적 인적용역으로 크게 구분된다. 그러나 조세조약에서는 인적용역을 8개의 유형으로 구분하고 있다.

2.1 독립적 인적용역

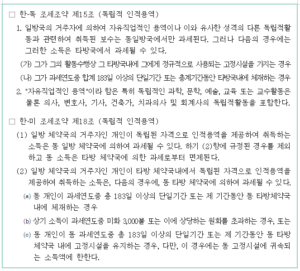

조세조약상 독립적 인적용역소득은 전문직업적 용역 또는 기타 독립적 성격의 활동으로 인하여 취득하는 소득을 의미하고, 종속적 인적용역소득은 타인의 피고용인으로서 용역을 제공하고 대가를 지급받는 것을 의미한다. 전문직업적 용역이라 함은 의사·변호사·기사·건축사·회계사 등의 독립적 활동 및 예술·문학·미술·교육 및 교수 등에 관한 독립적 활동을 의미한다.

내국세법상 인적용역소득은 그 용역이 국내에서 수행되는 경우 원천징수 대상이나, 조세조약에서는 국내에서 수행되는 용역이라 하더라도 용역수행지국의 과세요건을 각 조세조약에서 달리 규정하고 있으므로 조세조약을 반드시 체크해야 한다.

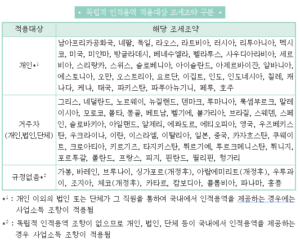

우리나라가 체결한 조세조약 중에는 독립적 인적용역 조항이 개인(Individual)에게만 적용되고 법인에게 적용되지 않는 조약들이 있다. 이 경우 법인이 제공하는 인적용역은 사업소득에 해당하므로 국내에 고정사업장이 없으면 과세되지 않는다.

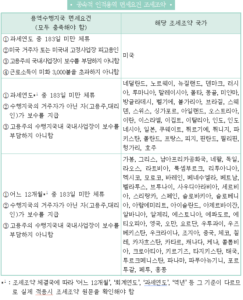

독립적인 인적용역소득으로 구분되는 경우 많은 국가와의 조세조약에 따라 고정사업장 또는 연간 183일 이상 체류하지 않는 경우 국내원천소득으로 보아 과세 할 수 없다. 다만, 미국, 덴마크 등 일부 국가와의 조세조약의 경우에는 내국법인이 지급하거나 그 금액이 일정금액 이상인 경우 고정사업장 또는 연간 체류일자에 상관없이 과세할 수 있다. 이때, 우리나라와 맺은 모두 조세조약에서는 독립적 인적용역에 대한 제한세율을 정하지 아니하였으므로 국내세법에 따라 원천징수를 한다.

체결한 조세조약에 독립적 인적용역 조항이 없는 가봉, 바레인, 브루나이, 우루과이, 조지아, 카타르, 콜롬비아, 파나마, 홍콩 이상 9개 국가는 앞에 열거된 4가지 국내원천 인적용역소득 이외에는 개인 또는 법인 등의 사업소득으로 보아 국내 고정사업장이 없는 경우 과세할 수 없다.

고정사업장 및 체류 기간에 관계없이 수행지국 거주자 또는 일정금액 초과 지급하는 인적용역 제공자 범위에 해당하면 원천징수가 가능한 국가들의 조세조약은 아래와 같다.

| ∙ 독립적 인적용역 과세요건 조세조약 ∙ | |||

| 용역수행지국 과세요건

(하나라도 충족하면 과세) |

해당 조세조약 | ||

| ①고정시설 보유 | 그리스, 노르웨이, 뉴질랜드, 라오스, 루마니아, 모로코, 몽골, 베트남, 벨라루스, 불가리아, 세르비아, 스웨덴, 스페인, 슬로바키아, 슬로베니아, 아이슬란드, 아일랜드, 에티오피아, 영국, 오만, 우크라이나, 이란, 이스라엘, 카자흐스탄, 쿠웨이트, 크로아티아, 키르기즈, 타지키스탄, 튀니지, 폴란드, 핀란드, 헝가리, 호주 | ||

| ①고정시설 보유

②연간 183일 이상 체류 |

남아프리카공화국, 네덜란드, 네팔, 독일, 라트비아, 러시아, 룩셈부르크, 리투아니아, 멕시코, 몰타, 방글라데시(120일), 베네수엘라, 사우디아라비아, 스위스, 아제르바이잔, 알바니아, 알제리, 에스토니아, 에콰도르, 오스트리아, 요르단, 우즈베키스탄, 이집트, 이탈리아, 인도(개정전 ①요건), 인도네시아(90일), 일본, 중국, 칠레, 캐나다, 케냐, 투르크메니스탄, 페루, 포르투갈, 프랑스, 필리핀(120일) | ||

| ①고정시설 보유

②연간 183일 이상 체류 ③대가 일정금액 초과 |

미국(과세연도중 미화 3천불, 183일이상 고정시설유지)

파푸아뉴기니(365일중 미화 1만불, 365일 중 6개월 초과) |

||

| ①고정시설 보유

②연간 183일 이상 체류 ③대가를 수행지국 거주자기 ④대가를 수행지국 고정사업장이 부담(일정금액 초과) |

미얀마(회계연도중 미화 12,000불)

태국(회계연도중 미화 12,000불) 파키스탄(과세연도중 미화 10,000불) 피지(연간 피지화 10,000불) |

||

| ①연간 183일 이상 체류 | 스리랑카 | ||

| ①연간 183일 이상 체류

②대가를 수행지국 거주자기 지급 ③대가를 수행지국 고정사업장이 부담 |

덴마크, 벨기에, 튀르기예 | ||

| ①연간 183일 이상 체류

②대가를 수행지국 거주자기 ③대가를 수행지국 고정사업장이 부담(일정금액 초과) |

말레이시아(역년중 미화 3,000불 | ||

| ①대가를 수행지국 거주자기 지급

②대가를 수행지국 고정사업장이 부담 |

브라질 | ||

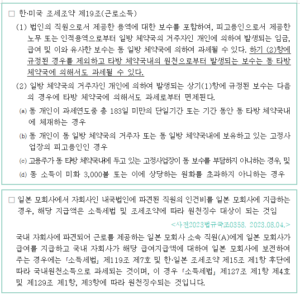

| □ 말레이시아 법인이 국내에서 인적용역을 제공하여 발생한 소득이 미화 3,000달러를 초과하는 경우, 해당 소득은 국내원천 인적용역소득으로 간주되어 원천징수 대상이 되는 것임.

<국제세원관리담당관실402, 2012.08.30.> 국내사업장이 없는 말레이시아 법인이 당해 역년 중 총 183일 미만의 단일기간 또는 제 기간동안 국내에 체재하는 경우에도 국내용역 제공기간에 발생한 독립적 인적용역소득이 미화 3,000불을 초과하는 때에는 총 용역대가 중 국내에서 수행한 용역대가 상당액에 대하여 「한·말레이시아 조세조약」제14조와 「법인세법」제98조제1항제2호에 따라 법인세가 과세되는 것입니다. □ 미국 법인이 소속 직원을 통해 국내에서 인적용역을 제공하는 경우, 한·미 조세조약에 따라 해당 소득은 국내원천 사업소득으로 분류되는 것임 <서면인터넷방문상담2팀762, 2007.04.27.> 「국제조세조정에 관한 법률」 제28조에서 외국법인의 국내원천소득의 소득구분에 있어서는 「법인세법」 제93조의 규정에 불구하고 조세조약의 규정이 우선하여 적용됨을 규정하고 있으므로 미국법인이 소속 직원을 통하여 국내에서 「법인세법」 제93조 제6호의 해당하는 인적용역을 제공하고 지급받는 대가는 「한·미 조세협약」 제8조 및 제18조의 규정에 의하여 사업소득으로 구분되는 것으로 미국법인이 사업자등록을 하지 아니한 경우에도 「법인세법」 제98조 제7항의 규정은 적용되지 아니하는 것입니다.

|

2.2 종속적 인적용역

종속적 인적용역은 고용관계하에서 제공되는 용역에 대한대가로서, 우리나라 소득세법상 근로소득에 해당한다. 대부분의 조세조약은 이사의 보수, 연예인 및 체육인의 소득, 정부직원의 보수, 학생·훈련생의 소득, 교수의 급여소득 등에 대하여 별도의 조항을 두고 있다. 그러므로 별도의 조항이 있는 경우 해당 소득은 종속적 인적용역 조항을 적용하지 아니하고 별도 조항이 없는 경우에만 종속적 인적용역 조항을 적용한다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동