배우자 상속공제를 최대한 활용하자.

출처 : 국세청 – 26년 세금 가이드 2권

부친이 연로하여 돌아가신 경우 나이 드신 모친에게 재산을 상속하면

얼마 후 또 상속을 해야 하므로 모친에게는 재산을 상속하지 않고

자녀들에게만 상속하는 경우가 있다.

상속재산이 10억 원 이하이고 배우자가 있다면 상속세가 과세되지

않으므로 모친에게 상속을 하지 않더라도 상속세 측면에서는 아무런

문제가 없으나, 상속재산이 많아 상속세가 과세되는 경우에는 모친에게

상속을 하는 경우와 하지 않는 경우 상속세 부담에 있어서 차이가 많이

난다.

예를 들어 부친의 상속재산이 35억 원이고 상속인으로 모친과 자녀

2명이 있다고 가정할 때

먼저 모친에게는 재산을 한 푼도 상속하지 않는다고 하면, 35억 원에서

일괄공제 5억 원, 배우자공제 5억 원을 차감하면 상속세 과세표준이 25억 원이

되며, 이에 대한 상속세는 8억 4천만 원이 나온다.

다음에 모친에게 법정상속지분대로 상속을 하는 경우를 살펴보자.

법정상속지분은 모친이 3/7, 자녀가 각각 2/7씩이므로 모친이 15억 원,

자녀가 각각 10억 원씩 상속받게 된다. 이런 경우 35억 원에서 일괄공제 5억 원,

배우자공제 15억 원을 차감하면 상속세 과세표준은 15억 원이 되며, 이에

대한 상속세는 4억 4천만 원이 된다. 따라서 모친에게 법정지분대로 상속을

하게 되면 4억 원이나 상속세가절감된다.

이와 같이 피상속인의 배우자가 있는 경우에는 배우자에게 일정부분 재산을

상속하면 상속을 전혀 하지 않는 경우보다 상속세를 절세할 수 있다.

배우자상속공제를 받기 위해서는 배우자 상속재산 분할기한(신고기한의

다음 날부터 9개월이 되는 날)까지 상속재산을 배우자 명의로 분할

(등기·등록 등을 요하는 경우에는 그 절차를 마쳐야 함)하여야 한다.

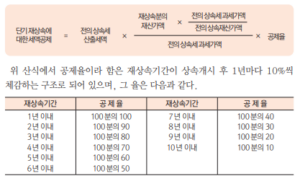

만약 모친이 상속을 받고 10년 이내에 사망하여 다시 상속이 개시된 경우

에는 전에 상속세가 부과된 상속재산 중 재상속분에 대한 전의 상속세 상당액을

산출세액에서 공제해 준다.

이때 공제되는 세액은 다음 산식에 의하여 계산한 금액으로 한다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동