세무조사 통지 및 연기

-

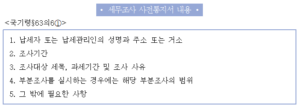

세무조사 사전통지

세무공무원은 세무조사를 하는 경우에는 조사를 받을 납세자(or 납세관리인)에게 조사를 시작하기 20일 전에 조사대상 세목, 조사기간 및 조사 사유 등 아래 표의 사항을 통지하여야 한다.

다만, 사전통지를 하면 증거인멸 등으로 조사 목적을 달성할 수 없다고 인정되는 경우에는 그러하지 아니하다(국기법§81조의7①)

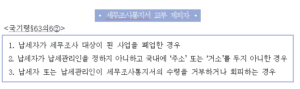

세무조사 사전통지를 생략하고 조사를 착수하는 경우, 세무공무원은 조사 개시 시점에 사전통지서 기재 사항이 포함된 세무조사통지서를 납세자에게 교부하여야 한다.

다만, 납세자의 폐업 등 아래 표에서 정하는 사유가 있는 때에는 예외적으로 통지서 교부 의무가 면제된다.

1.1 사전통지 생략불가

국세기본법상 사전통지 생략 요건을 갖추지 못했음에도 이를 위반하여 세무조사를 실시했다면,

이는 납세자의 절차적 권리를 침해한 것으로서 해당 조사에 기반한 과세처분은 부당하다는 것이 대법원의 견해이다.

1.2 사전통지 생략가능

다만, 세무조사 사전통지를 할 경우 증거 인멸 등으로 조사 목적을 달성할 수 없다고 인정되는 때에는 예외적으로 사전통지 절차를 생략할 수 있다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동