간이과세자에서 일반과세자로

변경되는 경우에는 재고품을 신고하여

매입세액을 공제받도록 하자.

출처 : 국세청 – 26년 세금 가이드 1권

그동안 간이과세자로 화장품 소매업을 경영하여 오던 정소매

씨는 일반 과세자로 전환된다는 통지서를 받았다.

통지서를 보니, 일반과세자로 전환되는 경우에는 전환 당시에

보유하고 있는 재고품 및 감가상각자산에 대하여 재고매입세액을

공제받을 수 있으니 신고하라고 한다.

재고매입세액이란 무엇이며, 재고품을

신고하면 어떠한 혜택이 있는 것일까?

재고매입세액 공제

재고매입세액은 재고납부세액의 반대의 경우로 간이과세자에서 일반

과세자로 변경되는 경우 신고한 재고품, 건설 중인 자산 및 감가상각자산의

재고매입세액신고 후, 관할 세무서장의 승인을 얻은 날이 속하는 예정신고

기간 또는 확정신고기간의 매출세액에서 공제하여 주는 제도이다.

즉, 간이과세자이었을 때 공급대가의 0.5%(2021년 6월 30일

이전 수취분은 매입세액의 부가율)만큼만 공제받았으므로 이를

일반과세자이었을 경우로 간주하여 공제받지 못한 부분을 추가 공제해

주는 것이다.

재고매입세액 공제대상

① 상품, 제품(반제품 및 재공품 포함)

② 재료, 부재료

③ 건설 중인 자산

④ 감가상각자산(건물·구축물은 10년 이내의 것, 기타 감가상각자산은

2년 이내의 것)

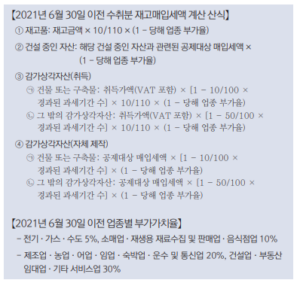

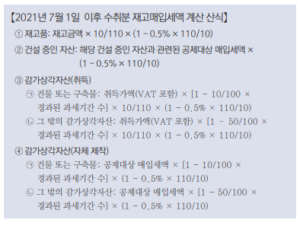

● 재고매입세액의 계산

● 재고매입세액의 신고

간이과세자가 일반과세자로 변경되는 경우에는 그 변경되는 날 현재에

있는 재고품(상품, 제품, 재료), 건설 중인 자산 및 감가상각자산에

대하여 일반과세 전환 시의 재고품 등 신고서를 작성하여 그 변경되는

날의 직전 과세기간에 대한 신고와 함께 각 납세지 관할 세무서장에게

신고하여야 한다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동