특정법인과의 거래를 통한 이익의 증여의제

“특정법인과의 거래를 통한 이익의 증여의제”는 특정법인의 주식을 30% 이상 보유한 지배주주 등의 특수관계인이 특정법인에게 재산이나 용역을 무상으로 제공하거나 현저히 낮거나 높은 대가로 거래를 통하여 이익을 분여한 경우, 해당 지배주주 등의 특수관계인이 지배주주 등에게 증여한 것으로 의제하여 과세하는 제도를 말한다. 이 경우 지배주주 등의 특수관계인과 특정법인의 부당행위계산부인은 별개로 적용된다.

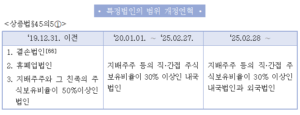

1.1 특정법인

특정법인이란 그 법인의 지배주주와 그 친족(이하 “지배주주 등”)이 직접 또는 간접으로 보유하는 주식보유비율이 30% 이상인 법인을 말한다(상증법§45의5①).

1.2 과세대상

1) 과세대상 거래

특정법인과의 거래를 통한 이익의 증여의제 규정이 적용되는 거래는 아래와 같다(상증법§45의5①).

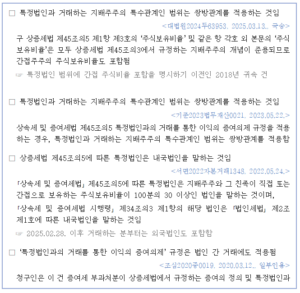

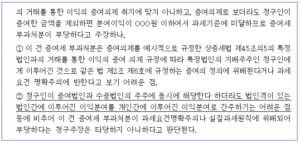

| □ 해당 법인의 대표자 급여를 E의 용역의 무상제공 시가로 보아 ‘특정법인과의 거래를 통한 이익의 증여의제’ 적용한 과세처분은 적법함

<적부국세청2025-0111, 2025.11.05., 불채택> 위 법리와 앞서 살펴본 사실관계 및 다음 내용으로 볼 때 통지관서가 대표이사 급여를 기준으로 산정한 금액을 E이 제공한 용역의 시가로 볼 수 있다고 판단된다. ① 청구인들은 통지관서가 쟁점규정을 적용하여 증여세를 과세하기 위해서는 E이 A에 제공한 용역과 유사한 상황에서 해당법인이 특수관계인 외의 불특정다수인과 계속적으로 거래한 가격 또는 특수관계인이 아닌 제3자간에 일반적으로 거래된 가격을 찾아 용역의 시가를 입증해야만 한다고 주장하나, 과세관청은 「법인세법 시행령」에서 정한 방법으로 용역의 시가 산정이 어려운 경우에는 당해 용역의 내용 등 제반 조건을 고려하여 객관적이고 합리적인 방법에 의하여 평가한 금액을 기준으로 용역의 시가를 산정할 수 있고, 「법인세법 시행령」 제89조에서 열거한 방법으로 시가를 산정할 수 있는 거래실례 등이 없다고 하여 시가를 전혀 산정할 수 없다고 볼 수는 없다. ② A은 2022년 주주총회의 결의를 거쳐 임원보수지급규정을 개정하여 회장보수를 신설한 후 E의 보수를 대표이사인 청구인① 연봉의 110%로 책정하였는바, 통지관서가 이와 동일한 기준을 적용하여 2020년부터 2022년까지의 E의 보수를 산정한 것은 일응 객관적이고 합리적인 것으로서 위법하다고 보기 어렵다. ③ 또한 E이 최종의사결정권을 가진 최고경영자인 점을 고려할 때 대표이사인 청구인①의 급여보다 다소 높게 보수를 책정하더라도 무리가 없어 보이고, 동종업계 회장의 보수 수준을 고려하더라도 통지관서가 산정한 E의 보수가 과다해 보이지는 아니한다. 따라서, 통지관서가 산정한 E의 보수 금액을 E이 제공한 용역의 시가로 볼 수 없다는 청구주장은 받아들이기 어렵다고 판단된다. □ 특정법인에 금전무상대여(가수금)한 것에 대하여 ‘특정법인과의 거래를 통한 이익의 증여의제’ 규정을 적용하여 지배주주 등에게 증여세를 과세한 처분은 정당함 <심사증여2023-0009, 2023.08.16.> 청구인은 2015년 개정 상증세법 시행되기 이전에 이미 甲기업에 무상대여한 것에 대하여 2015년 개정 상증세법을 적용하여 ‘특정법인과의 거래를 통한 이익’을 산정하여 증여세를 과세하는 것은 부당하다고 주장하나, 다음과 같은 이유에서 청구주장을 받아들이기 어렵다고 판단된다. ① 청구주장을 따를 경우 이 사건 금전의 무상대여가 2015년 개정 상증세법 제41조의 시행 이후에도 계속하여 유지되고 있고, 그로 인하여 청구인이 매년 일정한 이익을 얻고 있음에도 이에 대하여 증여세의 과세가 영구적으로 불가능하게 되는 결과를 초래하여 불합리하다(서울행정법원 2018.8.23. 선고 2017구합74672 판결 항소심 서울고등법원 2022.1.21. 선고 2018누64773 판결 참조). ② 조사청이 쟁점과 관련하여 미리 국세청장에게 과세기준자문을 신청하였고 그 회신한 내용대로 2015년 무상대여금액에 대하여는 과세제외하고 쟁점기간(2017.1.1.~2019.12.31.)에 대하여 과세하였고, 상증세법 제41조의4 등에 따라 청구인의 증여의제액(증여재산가액)을 산정한 것으로 나타난다. ③ 조사청이 청구인을 조사하면서 사실관계가 유사한 홍오빠를 함께 조사하고, 이 사건과 동일한 법령을 적용하여 증여세를 과세한 데 대하여 홍오빠가 불복하여 심판청구하였으나 과세관청의 증여세 부과처분이 적법하다고 보아 기각결정한 것으로 나타난다. 따라서 처분청이 2015년 개정 상증세법 및 2016년 개정 상증세법 시행령의 시행 이후 성립한 과세요건사실에 대하여 같은 법 제45조의5 및 같은 법 시행령 제34조의4 등에 따라 청구인의 증여의제액을 산정하고 이에 대하여 증여세 부과한 이 건 처분은 달리 잘못이 없는 것으로 판단된다. □ ‘특정법인과의 거래를 통한 이익의 증여의제’는 특정법인과 주주인 내국법인의 불균등 저가 유상감자 거래에는 적용할 수 없는 것임 <서면2022법규1318, 2023.07.21.> 상속세 및 증여세법 제45조의5 제1항에 따른 특정법인(B)이 주주인 내국법인(A)이 유상감자를 실시하는 경우로서 내국법인(A)의 주주 중 개인주주(특정법인의 지배주주와 상속세 및 증여세법 시행령 제2조의2 제1항 제1호에 따른 특수관계에 있는 자 포함)만 저가 유상감자에 참여하여 특정법인(B)이 이익을 분여받은 경우, 특정법인(B)의 지배주주에 대하여는 상속세 및 증여세법 제45조의5의 규정을 적용하여 증여세를 과세할 수는 없는 것입니다. □ ‘특정법인과의 거래를 통한 이익의 증여의제’는 특정법인과 주주인 내국법인의 불균등 유상증자 거래에는 적용할 수 없는 것임 <사전2022법규재산1104, 2022.12.02.> 상속세 및 증여세법 제45조의5 규정은 특정법인이 지배주주의 특수관계인과 같은 법 제1항 제1호부터 제4호까지의 거래를 한 경우에 적용되는 것이므로, 위 사전답변 신청의 사실관계와 같이 불균등 유상증자로 특정법인이 이익을 얻은 경우에는 상속세 및 증여세법 제45조의5 규정이 적용되지 않는 것입니다. □ 특정법인의 주주가 공익법인인 경우, ‘특정법인과의 거래를 통한 이익의 증여의제’ 규정대신 상증세법 제48조(공익법인 특례)를 우선 적용함 <서면2017상속증여3094, 2017.12.05.> 특정법인의 주주 등과 그의 특수관계인이 특정법인에게 재산을 증여함으로써 특정법인의 주주 등에게 증여세가 과세되는 것으로서, 이 경우 이익을 얻은 특정법인의 주주가 공익법인인 경우 상증법 제48조(공익법인 등이 출연받은 재산에 대한 과세가액 불산입등)가 적용되는 것임 |

2) 현저히 낮은 또는 높은 대가

“현저히 낮은 대가 및 현저히 높은 대가”란 각각 해당 재산 및 용역의 시가와 대가와의 차액이 시가의 30% 이상이거나 그 차액이 3억원 이상인 경우의 해당 가액을 말한다. 이 경우 금전을 대부하거나 대부받는 경우에는 상증세법 제41조의4(금전 무상대출 등에 따른 이익의 증여)를 준용하여 계산한 이익으로 한다. 재산 또는 용역의 시가가 불분명한 경우에는 그 시가는 법인세법 시행령 제89조(시가의 범위 등)에 따른다.

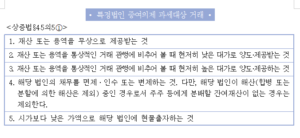

1.3 과세제외

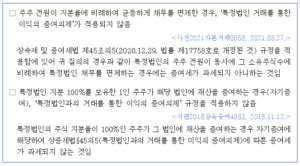

특정법인의 주식 지분율이 100%인 주주가 해당 법인에 재산을 증여하는 경우, 이는 실질적으로 자기 자신에게 재산을 이전하는 행위로 간주된다. 그러므로 실질적인 재산 이동이 발생하지 않는 것으로 보아 특정법인과의 거래를 통한 이익의 증여의제가 적용될 여지가 없는 것이다.

최일환 세무사 (인천 송도 세무사)

[국세청 교육원 교수 · 국세청 조사국 과장 출신 세무사]

■ 개인사업자 · 법인사업자 세무기장 전문

■ 세무조사 대응 및 조사 수임

■ 상속세 · 증여세 신고 전문

■ 국제조세 및 해외거래 세무 자문

복잡한 국내 상속·증여 문제부터 국제조세 이슈까지,

국세청 실무 경험과 전문적인 세무 분석을 통해 최적의 절세와 대응 전략을 제공합니다.

📍 송도 세무사 상담

📞 상담문의 : 010-4071-4261 🏢 사업장 : 인천광역시 연수구 송도동